Antes de empezar es MUY IMPORTANTE que TODA esta información la compartas y revises con tu contador de confianza, pues interpretaciones hay muchas y ellos son los mejores para realmente saber cómo se deben aplicar las condiciones de impuesto.

Primero vamos a incluir una pequeña introducción sobre qué puedo utilizar a mi favor como crédito fiscal y/o gasto.

¿Qué tipo de facturas o comprobantes tengo derecho a recibir y utilizar como crédito fiscal para IVA y el impuesto sobre las utilidades?

A continuación les compartiremos un extracto de los puntos más importantes relacionados con el CAPÍTULO VIII - SECCION II - Condiciones para el derecho al crédito fiscal, que se exponen en el Reglamento de la Ley del Impuesto sobre el Valor Agregado: https://www.imprentanacional.go.cr/pub/2019/06/11/ALCA129_11_06_2019.pdf

El primer punto importante a considerar es el expuesto en el Artículo 27, el cual menciona que el contribuyente sólo podrá aplicarse como crédito fiscal el impuesto soportado en la adquisición de bienes y servicios gravados, que estén vinculados directa y exclusivamente a sus operaciones sujetas y no exentas.

La pregunta entonces sería: ¿Qué es lo que no está directa y exclusivamente vinculado?

No se entenderán vinculados directa y exclusivamente a la actividad:

- Los bienes o los derechos que no figuren en la contabilidad o en los registros oficiales de la actividad.

- Los bienes o los derechos que no se integren en el patrimonio de la actividad, en los términos que establece el artículo 1 bis de la Ley del Impuesto sobre la Renta.

- En los casos en que varios contribuyentes adquieran bienes o servicios en común, cada uno de ellos tendrá derecho a la parte proporcional correspondiente, la cual deberá reflejarse en un comprobante electrónico para cada destinatario.

¿Alquilas local comercial? Pues esto es muy importante:

Cuando los bienes y servicios públicos y privados directamente vinculados a un inmueble arrendado, sean adquiridos por parte del arrendatario y así conste en el contrato de arrendamiento, este podrá aplicar como crédito el impuesto soportado, estando el arrendante imposibilitado para aplicárselo. Esto quiere decir, si alquilas el consultorio, que está a nombre del dueño del local y por aparte pagas los servicios públicos como electricidad o agua y están a nombre tuyo, estos últimos siempre vas a poder utilizarlos a tu favor como crédito fiscal o gasto. En este caso en particular el dueño del local no podrá utilizar las facturas de los servicios ya que están a nombre tuyo y no del dueño.

Entremos en materia. ¿Cómo aplicamos entonces las condiciones de impuesto?

Muy sencillo, primero recordemos que sólo podemos aplicar al crédito fiscal, el IVA soportado en la adquisición de bienes y servicios utilizados en la realización de operaciones sujetas y no exentas. En el caso de salud, al aplicar a los clientes una tarifa reducida, es importante considerar que sólo es aplicable el crédito en la cuantía correspondiente a la tarifa reducida propia de la operación, pudiendo trasladarse lo no deducible, al costo o al gasto en el Impuesto sobre las Utilidades. (Artículo 30)

Lo anterior quiere decir, que si compramos al 13% pero vendemos al 4%, de ese 13% que pagamos de IVA, sólo podemos utilizar un 4% y el 9% restante va al costo o gasto.

Tenemos entonces 5 tipos de condiciones de impuesto que podemos utilizar para categorizar cada comprobante que recibamos de un proveedor:

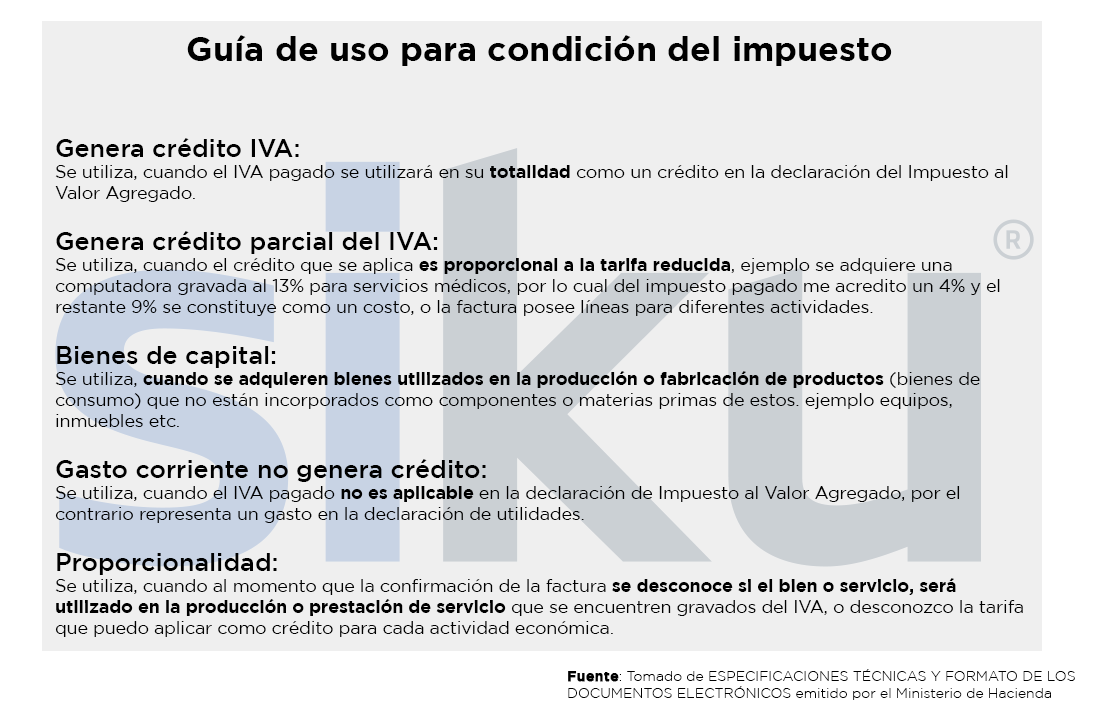

- GENERA CRÉDITO IVA – ARTÍCULO 32 inciso 1

El contribuyente podrá aplicar como crédito fiscal todo aquel Impuesto sobre el Valor Agregado soportado en la adquisición de bienes y servicios cuando sus operaciones correspondan a:

- Venta de bienes o prestación de servicios sujetos a la tarifa general del 13%. (…)

- La venta de bienes o prestación de servicios sujetos a la tarifa reducida del 4%. (…)

En un ejemplo práctico sería:

El profesional colegiado que le brinda servicios profesionales a una clínica el cual cobra ¢10.000, por lo tanto el I.V.A. corresponde a ¢400, eso quiere decir que la factura llega por ¢10.400.

El 100% del IVA pagado permite la aplicación al crédito fiscal, es decir los ¢400.

- GENERA CRÉDITO PARCIAL DEL IVA – ARTÍCULO 32 inciso 2

Operaciones con tarifa reducida del 4%, podrá aplicarse el crédito total de las adquisiciones realizadas a tarifas reducidas del 1%, 2% y 4%. Cuando se adquieran bienes o servicios a una tarifa mayor, podrá acreditarse únicamente el crédito que resulte de aplicar la tarifa del 4% a la base imponible de la compra y la diferencia se podrá considerar un costo o gasto, según corresponda.

En un ejemplo práctico sería:

Compra de insumos médicos al 13% por un monto de ¢15.000, donde el I.V.A. corresponde a ¢1.950, lo que significa que la factura total es por ¢16.950.

De esos ¢1.950 colones pagados de I.V.A. se podrán utilizar para Crédito Fiscal únicamente ¢600 y los restantes ¢1.350 corresponden un costo o gasto.

Para llegar a los montos de crédito fiscal y costo/gasto, se debe calcular el 4% y el 9% correspondiente sobre la base imponible, es decir, sobre el monto SIN el impuesto, para que ambos sumen el I.V.A. pagado.

- GASTO CORRIENTE NO GENERA CRÉDITO - ARTÍCULO 33

En ningún caso será aplicable el crédito fiscal de los bienes y servicios adquiridos que se destinen directa y exclusivamente a operaciones que no dan derecho a crédito.

- PROPORCIONALIDAD - ARTÍCULO 34

Se utiliza, cuando al momento de la confirmación de la factura se desconoce si el bien o servicio, será utilizado en la producción o prestación de servicio que se encuentren gravados del IVA, o se desconoce la tarifa que se puede aplicar como crédito para cada actividad económica. Aplica en los casos en que para una misma actividad económica se facturen bienes y/o servicios a más de 1 tarifa, es decir, ventas al 1%, 2%, 4% y al 13%.

De recomendación, este es IMPORTANTE solicitarle el factor correspondiente para realizar el cálculo y de preferencia que cuando haya que recibir este tipo de facturas, solicitarle ayuda a TU CONTADOR. Para más información de las fórmulas que se debe aplicar, ingresar al Reglamento de la Ley del Impuesto sobre el Valor Agregado en: https://www.imprentanacional.go.cr/pub/2019/06/11/ALCA129_11_06_2019.pdf ; página 64, artículo 34.

- BIENES DE CAPITAL - ARTÍCULO 31

Se utiliza, cuando se adquieren bienes utilizados en la producción o fabricación de productos (bienes de consumo) que no están incorporados como componentes o materias primas de estos. Ejemplo equipos, inmuebles etc.

Al igual que la proporcionalidad, nuestra recomendación es que revises este punto con tu contador de confianza, ya que hay varias características que debes tomar en consideración ANTES de aceptar la factura y determinar si va al gasto o al crédito fiscal.

Para más información de las fórmulas que se debe aplicar, ingresar al Reglamento de la Ley del Impuesto sobre el Valor Agregado en: https://www.imprentanacional.go.cr/pub/2019/06/11/ALCA129_11_06_2019.pdf ; página 61, artículo 31.

Fuente:

Reglamento de la Ley del Impuesto sobre el Valor Agregado: https://www.imprentanacional.go.cr/pub/2019/06/11/ALCA129_11_06_2019.pdf

ESPECIFICACIONES TÉCNICAS Y FORMATO DE LOS DOCUMENTOS ELECTRÓNICOS: https://www.hacienda.go.cr/ATV/ComprobanteElectronico/docs/esquemas/2016/v4.3/ANEXOS%20Y%20ESTRUCTURAS_V4.3.pdf

Comentarios

0 comentarios

Inicie sesión para dejar un comentario.